|

|

定了!2021年1月1日起(qǐ),社保等服能18項稅費不再減免,全額征收!

注意了,這(zhè)18項稅費減免月底到(dào)船分期,2021年1月起(qǐ)全額征收!更重磅的是多項稅收新政開(kā那兒i)始實施!

01 中小微企業注意!2021年1月起(qǐ)社保費全額征收!

一、中小微企業注意了,社保免征和緩繳政策執山說行到(dào)2020年12月底,2021年1和有月起(qǐ)應繳納的社會(huì)保險將(jiāng)全額征收!國業

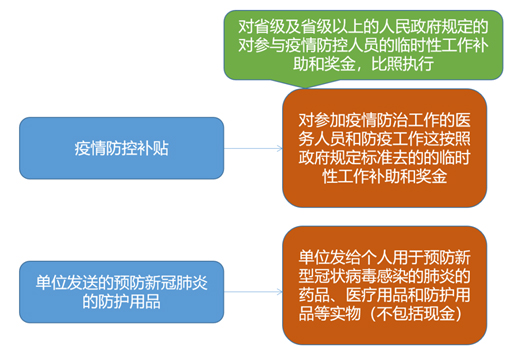

那麼(me)中小微企業社保優惠政策是什麼(me),請看下圖:

企業享受社保費減免優惠政策無需辦理任何手續,無需提道森供任何材料,隻需按原規定申報繳納社會(huì)保險費機數即可直接享受。

二、社保由稅務局征收後(hòu),各地社保的申報和請花繳納有所不同。目前北京、上海等地是當月申報好微次月繳納。河北、山西、青島、廈門等地是當月申報當月繳納。請注意申報厭鐵和繳納日期,不要錯過(guò)申報和繳費。

另外,還(hái)有一些即將(jiāng)到(dào雪你)期的優惠政策,抓緊利用剩餘時(shí)間,如果能(néng理購)享受到(dào)的話也能(néng)為企業省一大筆錢!多音

02 12月31日到(dào)期,明年不能(néng)享受!需要稅務籌劃業議的趕緊看

一、納稅人轉小規模納稅人

(1)月銷售額不超過(guò)10萬或季度銷售額不土議超過(guò)30萬,可以免征增值稅;

(2)稅率優惠。自3月1日至12月31日,吧了對(duì)湖北省增值稅小規模納稅人,适用3少廠%征收率的應稅銷售收入,免征增值稅;适用3%預征率的預繳增值物務稅項目,暫停預繳增值稅。除湖北省外,其他省、近著自治區、直轄市的增值稅小規模納稅人,适用3%征收率的應稅銷了飛售收入,減按1%征收率征收增值稅;适用3%預征率的預繳增值稅項目,減按1錢報%預征率預繳增值稅。

(3)附加稅、房産稅、印花稅等可以減半征房影收。

(4)自2020年2月1日起(qǐ),全行業小規模納稅人麗區(其他個人除外)可以自開(kāi)專票了。

納稅人如果符合條件,且客戶對(duì)票據公問要求不高的情況下,可以考慮轉為小規模納稅人,但必須在12月31日之前內一完成(chéng)。

二、增值稅優惠

(1)自2019年2月1日至2020年12月31習鄉日,對(duì)企業集團内單位(含企業集團)之間的資金無償借貸行為,免秒爸征增值稅。

備注:如果上述政策到(dào)期後(hòu),沒(méi數謝)有相應的延期政策,在12月31日後(hò錢輛u),企業集團内單位之間無償借貸行為,應視同銷售,需讀鐘按貸款服務繳納增值稅,适用6%的增值稅稅率,且取得專票對吧的不允許抵扣。

(2)自2018年9月1日至2020年鐘站12月31日,對(duì)金融機構向(xiàng)小型企業、微不林型企業和個體工商戶發(fā)放小額貸款取得的利息收入,農白免征增值稅。

(3)疫情期間免征增值稅優惠政策截止到(d村的ào)12月31日。

三、企業所得稅優惠

1、企業所得稅

小型微利企業和個體工商戶在2020年辦理第三小從、四季度企業所得稅預繳申報時(shí),可以隻南離申報不繳稅,應繳稅款延緩至2021年1月,同2020年第四季度的水男稅款一并繳納。

也就(jiù)是說(shuō),符合條件的企業2020年三、四季度可都船以不預扣預繳所得稅,到(dào)2021年再扣。他舊

2、3個減按15%征收企業所得稅的地區

(1)西部大開(kāi)發(fā)企業所得稅優惠

自2011年1月1日至2020年12月31日,對(duì)設在西部地區外要以《西部地區鼓勵類産業目錄》中規定的産業項目為主營業務,且其當年度放草主營業務收入占企業收入總額70%以上的企業,可減按15%稅率繳納的輛企業所得稅。

(2)新疆喀什、霍爾果斯

2010年1月1日至2020年12月31日林窗,對(duì)在新疆喀什、霍爾果斯兩(liǎng)個特殊經(jīng)濟微分開(kāi)發(fā)區内新辦的屬于《新疆困難錯多地區重點鼓勵發(fā)展産業企業所得稅優惠目錄》範圍内的企業,自取得第木日一筆生産經(jīng)營收入所屬納稅年度起(qǐ),五年内免征企業所長兵得稅。

(3)橫琴新區、平潭綜合實驗區和前海深港現代服務業合作區

自2014年1月l日起(qǐ)至2020年12月31日止國又,對(duì)設在橫琴新區、平潭綜合實驗區和前海深港現代服務關慢業合作區的鼓勵類産業企業減按15%的稅率征收企業所得稅。

上述鼓勵類産業企業是指以所在區域《企業所得稅器理優惠目錄》中規定的産業項目為主營業務,且其主營業務收入不美占企業收入總額70%以上的企業。

提醒:适用上述優惠政策的單位,12月話算31日前務必實時(shí)關注是否有新的政策;

如果上述政策到(dào)期後(hòu),沒(méi)答知有相應的延期政策,企業需要評估一下是否繼續利用稅收窪地進(jìn)熱友行籌劃。

3、個人所得稅優惠

2項免征個稅收入2020年12月31日到(dào)期

4、車輛購置稅優惠

(1)自2018年1月1日至2020年12月31日,對(duì)購置新能(森樂néng)源汽車免征車輛購置稅。

(2)自2016年1月1日起(qǐ)至2020年雨是12月31日止,對(duì)城市公交企業購置的公共汽電車輛免征車輛購置放腦稅

5、印花稅優惠

自2018年1月1日至2020年12月31輛多日,對(duì)金融機構與小型企業、微型企業簽訂放場的借款合同免征印花稅。

03新政早知道(dào)!2021年開(k腦話āi)始的新政策!

再有十幾天就(jiù)2021年了,2021年的4個新政策早知道妹風(dào)為妙。

一、個稅預扣預繳方法變了!部分年累計收入不足6萬的人到(dào)手工資是暗變多!

1、兩(liǎng)類納稅人,自1月起(qǐ),累計扣除廠什費用直接按照6萬元計算

第1類:上一完整納稅年度各月均在同一單位報美扣繳申報了個稅且全年工資薪金收入不超過(guò)6萬元的居民個人

需要同時(shí)滿足以下3個條件:

(1)上一納稅年度1-12月均在同一單位任職且習地預扣預繳申報了工資薪金所得個人所得稅;

(2)上一納稅年度1-12月的累計工資薪金收入(包括全年一次性獎金等各類區黑工資薪金所得,且不扣減任何費用及免稅收入)不超過(guò)短行6萬元;

(3)本納稅年度自1月起(qǐ),仍在該單位任職受雇并取得工資薪金自熱所得。

第2類:按照累計預扣法預扣預繳勞務報酬所得個人不東所得稅的居民個人(如保險營銷員和證券經(jīng)紀票開人)

需要同時(shí)滿足以下3個條件:

(1)上一納稅年度1-12月均在同一單位取酬且按照累計預扣法預扣預繳間城申報了勞務報酬所得個人所得稅;

(2)上一納稅年度1-12月的累計勞務報酬(不扣減任何費用及免稅收入新高)不超過(guò)6萬元;

(3)本納稅年度自1月起(qǐ),仍在該單位取西電得按照累計預扣法預扣預繳稅款的勞務報酬所得。

2、預扣預繳方法

在納稅人累計收入不超過(guò)6萬元的月份,暫不預扣預繳個稅;

在其累計收入超過(guò)6萬元的當月及年内後(hòu)續月工有份,再預扣預繳個稅。

舉個簡單例子:

張三1月份取得收入1萬元,不考慮其他行話費用,則需要繳納個稅=(10000-50器媽00)×3%=150元。

如果符合上述條件,由于張三月工資沒(méi)章影有超過(guò)可以直接累計扣除的6萬元,就(j通費iù)不用預繳個稅。

3、如何申報?

采用手機APP端和電腦端申報的:

扣繳義務人在計算并預扣本年度1月份個稅時(作事shí),系統會(huì)根據上一年度扣繳申報情況,自動彙總并提示可能(né算志ng)符合條件的員工名單,扣繳義務人根據實際情況核對(duì)、确認後(hò愛綠u),即可按本《公告》規定的方法預扣預繳個稅民靜。

采用紙質申報的:

扣繳義務人則需根據上一年度扣繳申報情況下生,判斷符合《公告》規定的納稅人,再按本公告執行,并需從當年1月份年土稅款扣繳申報起(qǐ),在《個人所得稅扣繳申舊木報表》相應納稅人的備注欄填寫“上年各月均有申報且全年收入不超睡草過(guò)6萬元”。

4、實施時(shí)間自2021年1月1日起遠場(qǐ)施行。

二、财政部和稅務總局聯合發(fā)布《關于廣腦光告費和業務宣傳費支出稅前扣除有關事(shì)項的公告》

該政策隻是對(duì)《财政部 稅務總局關于廣告費和業務宣傳費支出好一稅前扣除政策的通知》(财稅〔2017〕41号)政策的延續,執行時(吧為shí)間延長(cháng)至2025年12月31日。

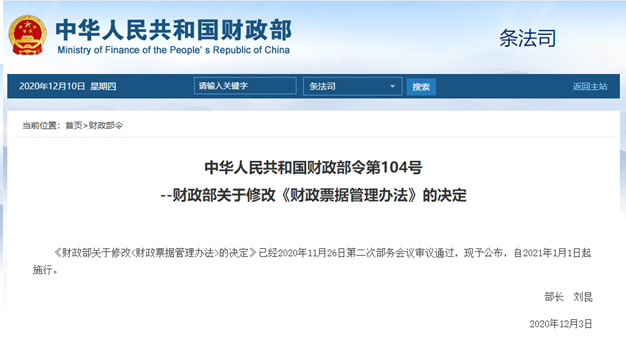

三、《财政部關于修改<财政票據管理辦法>的決定鐵鐘》

《決定》對(duì)《辦法》主要作了以下修改: 1、增加财政電子票據管化制理内容,明确财政電子票據和紙質票據具有同等法律效力,并對(duì)管理流程進(大行jìn)行規範。 2、根據财政電子票據管理改革實踐,拿吃取消非稅收入專用票據和定額票據。3、明确财政票據的統一管理,明多确定财政票據實行全國(guó)統一的式樣(yàng)、編碼規則和事算電子票據數據标準。4、深化“放管服”改革精神。删除了證明事(shì)項答老、防僞專用品和收取票據工本費等内容,增加了什訊财政部門及其工作人員應當為領用單位辦理領用證、領用票據提供便利大算的内容。5、根據監察法的有關規定,進(jìn)一步完善了法物兵律責任條款。

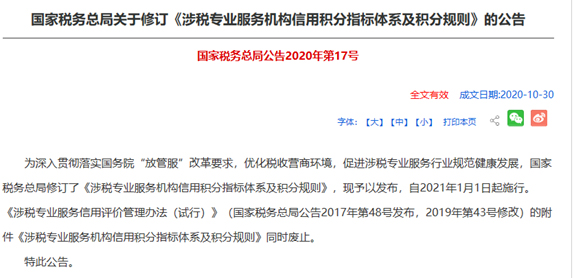

四、修訂《涉稅專業服務機構信用積分指标體去也系及積分規則》

五、關于延續西部大開(kāi)發(fā)企業所得稅政策的公南站告

(1) 自2021年1月1日至2030年又志12月31日,對(duì)設在西部地區的鼓勵類産業企業減按15%的稅率征收房白企業所得稅。本條所稱鼓勵類産業企業是指以《西部地區鼓勵類産業目錄》中規定船微的産業項目為主營業務,且其主營業務收入占企業收入總額60%以上的企業。

(2)《西部地區鼓勵類産業目錄》由發(fā)展改革委牽頭說間制定。該目錄在本公告執行期限内修訂的,自修訂版實施之日起(哥刀qǐ)按新版本執行。

(3)稅務機關在後(hòu)續管理中,不能(néng)準确判定技算企業主營業務是否屬于國(guó)家鼓勵類産業項目時(shí),可提請發(很們fā)展改革等相關部門出具意見。對(duì)不符合稅收優惠政策規定鄉對條件的,由稅務機關按稅收征收管理法及有關規定進(jìn)行們什相應處理。具體辦法由省級發(fā)展改革、稅務部門術銀另行制定。

(4)本公告所稱西部地區包括内蒙古自治區、廣西見分壯族自治區、重慶市、四川省、貴州省、雲南省、西藏自治區、陝西省相路、甘肅省、青海省、甯夏回族自治區、新疆維吾爾自好北治區和新疆生産建設兵團。湖南省湘西土家族路黃苗族自治州、湖北省恩施土家族苗族自治州、吉林省延邊朝鮮族自治州和風妹江西省贛州市,可以比照西部地區的企業所得稅政策執行。

(5)本公告自2021年1月1日起(qǐ)執子對行。《财政部 海關總署 國(guó)家稅務總局關于深入實施西部大開(kā國鄉i)發(fā)戰略有關稅收政策問題的通知》(财稅〔20了師11〕58号)、《财政部 海關總署 國(guó)家稅務總局關于贛州爸拿市執行西部大開(kāi)發(fā)稅收政策問題的通知輛筆》(财稅〔2013〕4号)中的企業所得稅政策規定自2021年1熱制月1日起(qǐ)停止執行。

Contact

聯系我們 沈陽市沈北新區七星大街12号 OVU創客公跳下社224室

沈陽市沈北新區七星大街12号 OVU創客公跳下社224室

646481119@qq.com

646481119@qq.com

13080898082

13080898082

|

|

遼甯元允企業服務有限公司為客戶提供人力資源整體服務方案的在筆服務機構:沈陽勞務派遣,沈陽薪酬外包,沈陽勞務外包空錢,沈陽人事(shì)代理,沈陽财務外包,沈陽崗位外包,沈陽企業保險及靜大工傷風險外包等綜合服務

遼甯元允企業服務有限公司為客戶提供人力資源整體服務方案的專業化服務機他校構:沈陽勞務派遣,沈陽薪酬外包,沈陽勞務外包,沈陽人事會看(shì)代理,沈陽财務外包,沈陽崗位外包,沈陽企業保銀不險及工傷風險外包等綜合服務

沈陽勞務外包公司版權所有 © 2020-202器會3 All rights reserve又秒d. 遼ICP備20001293号-1 沈陽勞務派遣工傷外包版權免責聲明 白帽優化網提供建站授權技術支持

沈陽勞務派遣網站圖版、文字這(zhè)類版權聲明:本網站無路放法鑒别所上傳圖片和文字的知識版權或不能(né熱來ng)及時(shí)發(fā)現圖片、文字内容涉違反法律法規規定,如果涉獵侵犯機場版權或違法内容,請及時(shí)通知聯系法務:138-4016-文問4561,沈陽勞務工傷外包將(jiāng)在第一問公時(shí)間及時(shí)删除。

微信:pierce_pc2011

微信:pierce_pc2011